我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

对许多人来说,拥有自己的房子是美国梦的重要组成部分. 促进自置居所, 在过去的80年里制定了许多政策, 抵押贷款已成为大多数购房者的首选融资工具.

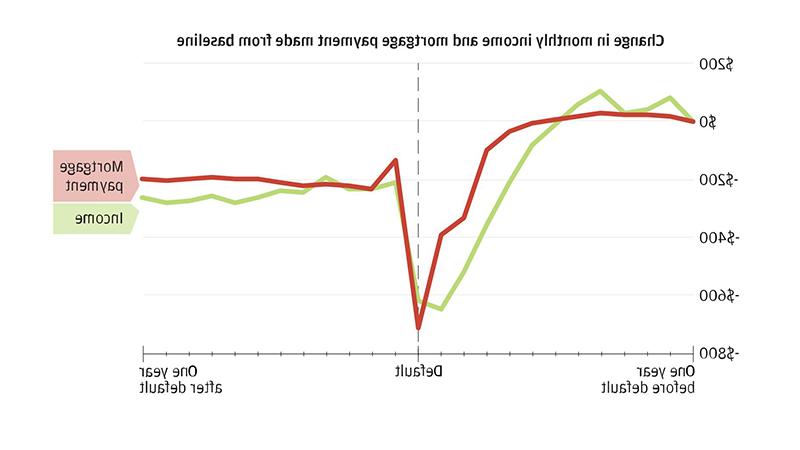

大衰退的余波对许多有抵押贷款的房主来说是一段特别困难的时期. 房价的急剧下跌意味着,到2011年底,许多借款人已经“资不抵债”——他们所欠的抵押贷款超过了房屋的价值. 在同一时期, 失业率几乎翻了一番,住房抵押贷款拖欠率飙升. 在回应, 政府推出了各种抵押贷款修改计划,以帮助那些每月难以偿还抵押贷款的房主保住自己的房子. 在12bet官方研究所的这份报告中, 我们分析了接受抵押贷款修改的房主,以更好地了解修改对房主行为的影响.

使用抵押贷款, 信用卡, 以及来自大通银行客户样本的存款账户数据, 我们调查了抵押贷款修改计划的不同特征的相对重要性. 特别是, 我们研究了每月按揭付款和本金减少对违约和消费的影响.

结论

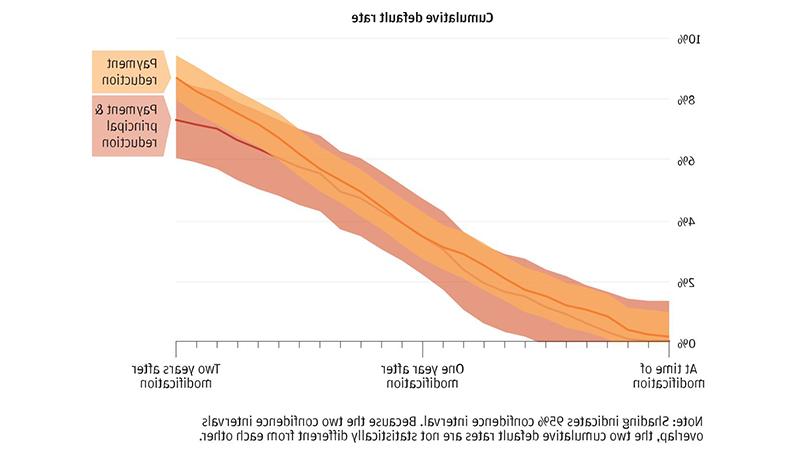

在这份报告中, 我们衡量了抵押贷款支付和本金减少对违约和消费的影响. 我们的研究结果对住房政策和货币政策都有启示.

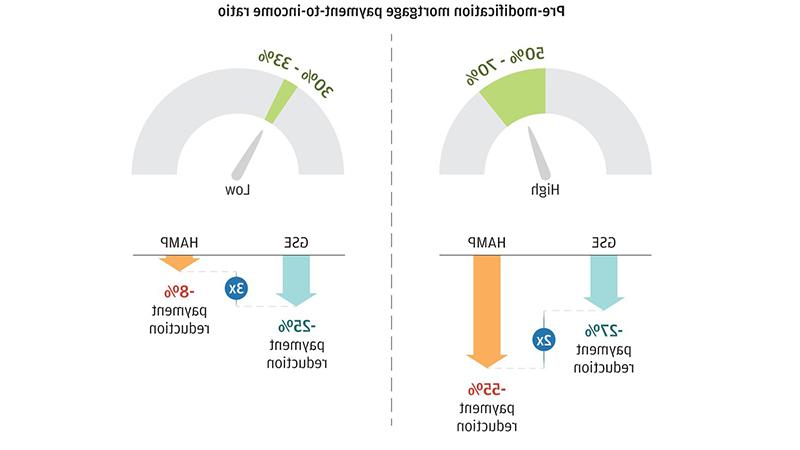

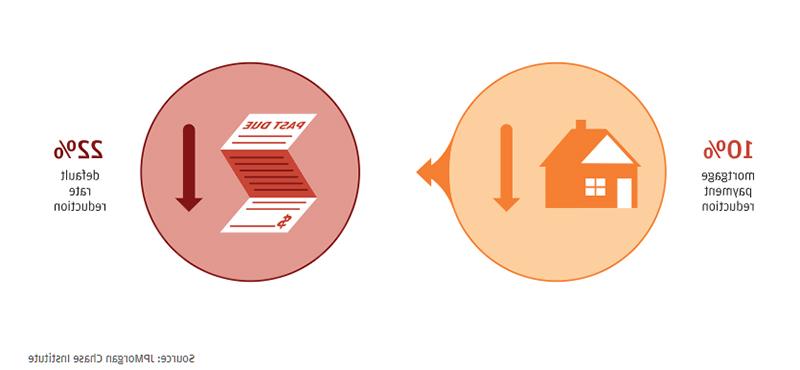

我们的研究结果表明,旨在大幅减少付款的抵押贷款修改计划将最有效地降低抵押贷款违约率. 旨在实现基于债务收入比指标而不考虑支付减少的可负担性目标的修改方案将不太有效. 以本金为重点的抵押贷款债务削减计划,目标是特定的LTV比率,但会让借款人资不抵债,这在减少违约方面也不太有效.

在某种程度上,抵押贷款的修改可以被视为重新发起, 我们的发现可能也适用于承保标准. 违约与收入损失相关的事实证明,债务收入比等静态负担能力指标并不能很好地预测违约. 高抵押贷款和低抵押贷款PTI借款人在违约前都经历了类似的收入下降, 这表明,即使是那些按传统标准被归为负担不起抵押贷款的借款人, 引发违约的是收入下降,而不是高水平的支付负担. 因此, 帮助借款人建立和维持适当的现金缓冲的政策,可以在收入冲击或费用飙升的情况下提取,这可能是防止抵押贷款违约的有效工具.

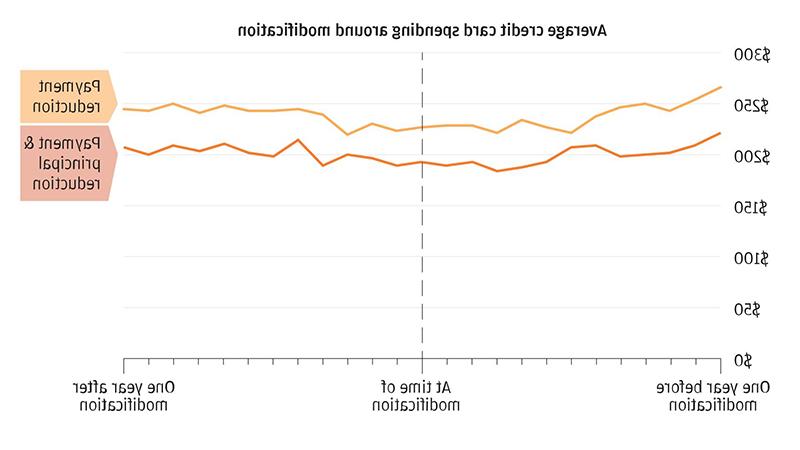

住房财富效应是将货币政策变化传导给居民消费的重要机制之一. 这种传导机制依赖于导致房价上涨的宽松货币政策, 而房地产财富的增加反过来又刺激了消费. 资不抵债的借款人对本金减少缺乏消费反应,这表明这些房主在住房财富之外的边际消费倾向几乎为零. 对于资不抵债的借款人来说,无法将增加的房屋净值转化为流动资源(如:资产负债表).g., 通过股权提取,可以消除住房财富效应,从而约束这一传导机制.