我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

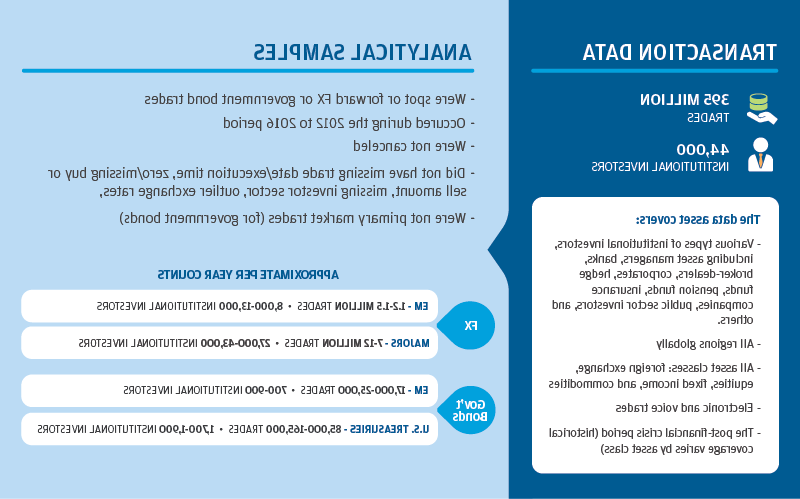

在12bet官方研究所关于金融市场的报告中, 我们利用2013年中期的“缩减恐慌”事件来阐明围绕重大货币政策冲击的市场走势和机构投资者行为之间的相互作用, 重点关注对新兴市场货币的溢出效应. 我们之所以研究“缩减恐慌”,是因为它代表了金融危机后使用大规模资产购买(LSAPs)的一个关键事件。. 考虑到过去十年持续的低利率水平, these measures have become an indispensable part of the modern central banking policy toolkit; however, 政策制定者对市场参与者的预期和对政策调整的潜在反应并不完全了解,这意味着这些计划很难顺利解除.

利用研究所可获得的独特数据, 我们记录了投资者行为在“缩减恐慌”开始前后的明显变化, 来自市场参与者的净买入新兴市场货币的资金开始逆转. 除了, 在缩减恐慌的背景下,我们利用数据的粒度特性来帮助回答以下三个问题:

这些问题的答案, 基于新数据(如下图所示), 提供了有关“缩减恐慌”时期如何在新兴市场货币市场展开的见解,并就投资者行为在导致市场大幅波动方面的潜在作用提供了更普遍的经验教训. 因此,我们围绕以下三个发现组织我们的研究. “缩减恐慌”(taper tantrum)代表了金融危机后大规模资产购买行为的一个关键插曲.

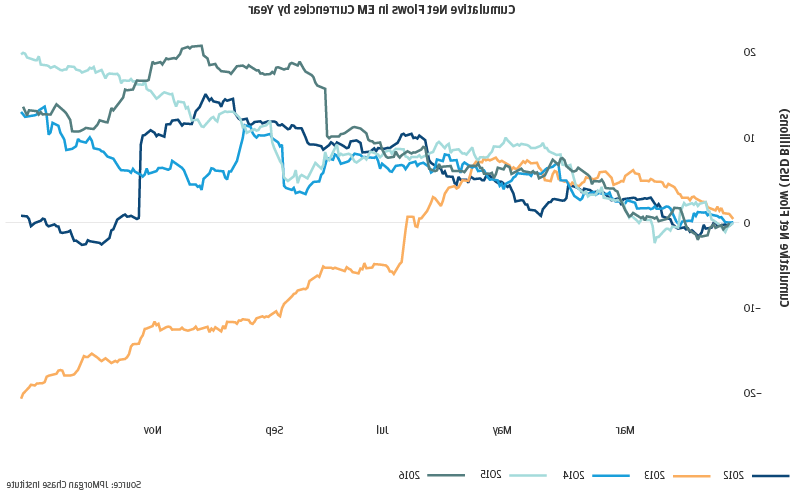

我们在后危机时期进行研究, 我们在投资者部门层面分解的净流量数据,可以解释新兴市场外汇和政府债券市场变化的很大一部分. 将净流量纳入这些新兴市场资产的回归中,解释力(r平方)的提升幅度从25%到50%以上, 视情况而定, 相对于美国的联合预测能力.S. 股票和国债收益率. 关注新兴市场货币, 哪里的数据更好, 我们还发现净流动与新兴市场货币指数变化之间的关系存在时间变化. 特别是, 在流动性较低的情况下,资产管理公司对新兴市场货币的抛售会导致比正常情况大得多的贬值. 我们在2013年5月的数据中看到的总资金流急剧逆转——与“缩减恐慌”(taper tantrum)的开始密切相关——表明,市场参与者交易在这一时期对贬值程度起到了一定作用.

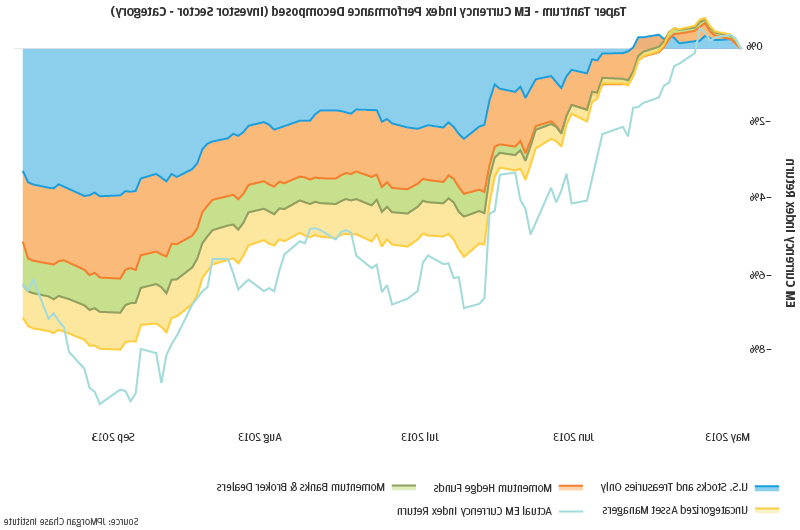

补充行业层面的流动, 我们根据易于观察到的交易系统模式对市场参与者进行分析,以了解某些部门的流动与市场运动之间明显的密切联系的本质. 在一个关键结果中, 我们确定了投资者群体中相对较小的一部分,即, 对冲基金和银行与动量交易有关,它们似乎推动了净流量的解释力. 此外, 资产管理公司的交易通常不会表现出强烈的系统性模式,但在“缩减恐慌”期间,这些交易改变了它们的行为,并与新兴市场货币贬值高度相关. 看看这三个投资者群体在缩减恐慌期间是如何影响价格走势的, 我们使用新导出的投资者原型(使用样本外数据分类)对新兴市场货币2013年的表现进行了回归. 如下图所示, 来自这些市场参与者的资金对价格走势的预测贡献与市场动态很好地吻合,并且可以在很大程度上解释累积的“缩减恐慌”(taper tantrum)贬值,其幅度超出了美国央行的预测.S. 市场走势本身.

在缩减恐慌期间, 很大一部分资产管理公司的交易与其他投资者类别和同期价格走势变得更加高度相关. 另外, 我们发现,有证据表明,资产管理公司追踪与动量相关的对冲基金的流动时存在几天的滞后, 这暗示了一种不常见的领导者-追随者的动态关系. 为了更详细地说明这些关系的时间维度, 我们(在下图中)绘制了资产管理公司与对冲基金流动和价格行为之间的相关性,其中包含各种领先和滞后. 有几点值得注意:首先, the transactions of asset managers tracked lagged hedge fund flows but not the other way around; and second, 在“缩减恐慌”期间,同期的流量-流量和流量-价格相关性明显高于平时(我们测试了这不仅仅是插曲期间波动性变化的函数)。.

最后, 在“缩减恐慌”期间,新兴市场货币贬值的关键闪点与我们数据中新兴市场货币买家与卖家数量的急剧(负)异常值有关, 哪些进一步表明羊群行为可能影响市场动态.