我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

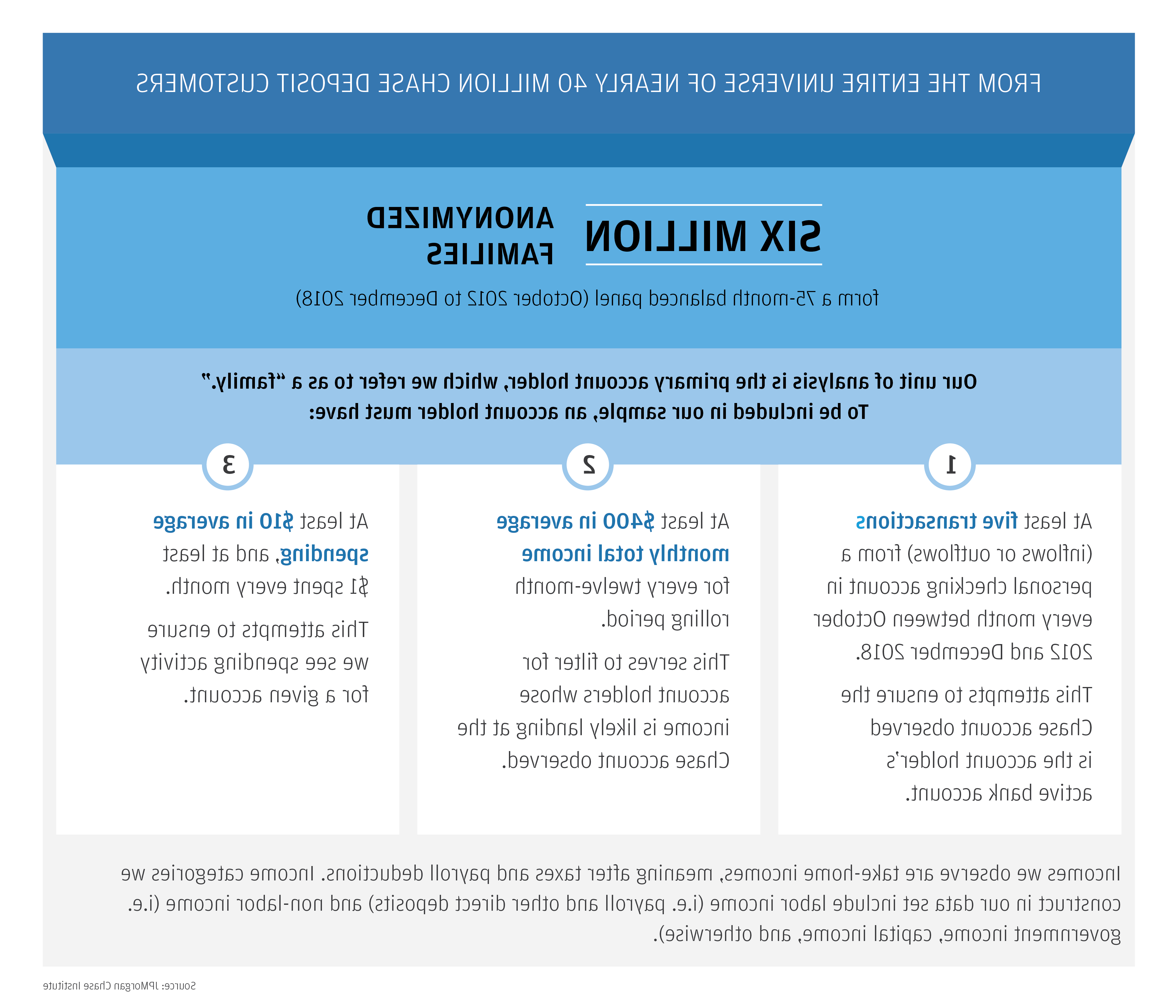

在这份报告中, 12bet官方研究所(12bet官方 研究所)使用行政银行账户数据来衡量收入和支出的波动性,以及家庭抵御不利收入和支出冲击所需的最低现金缓冲水平.

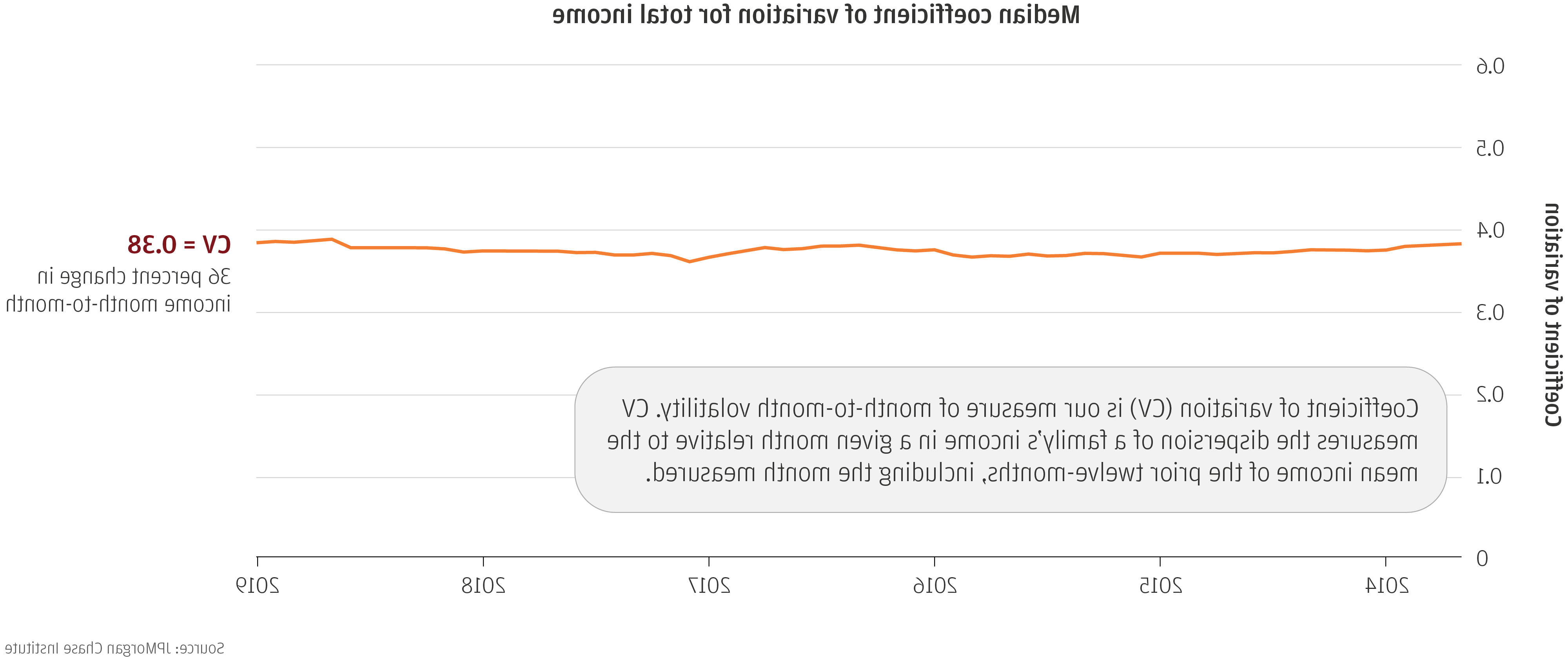

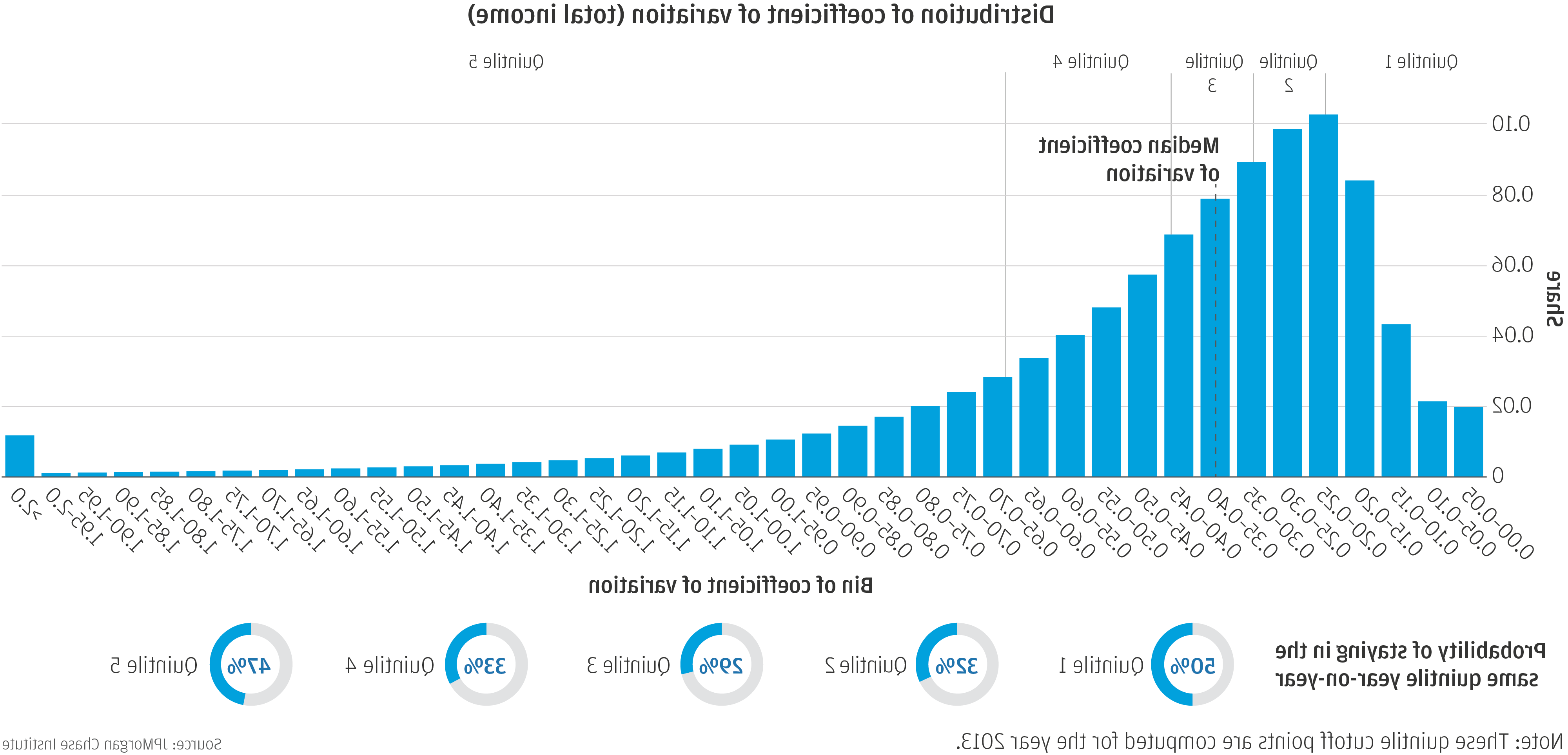

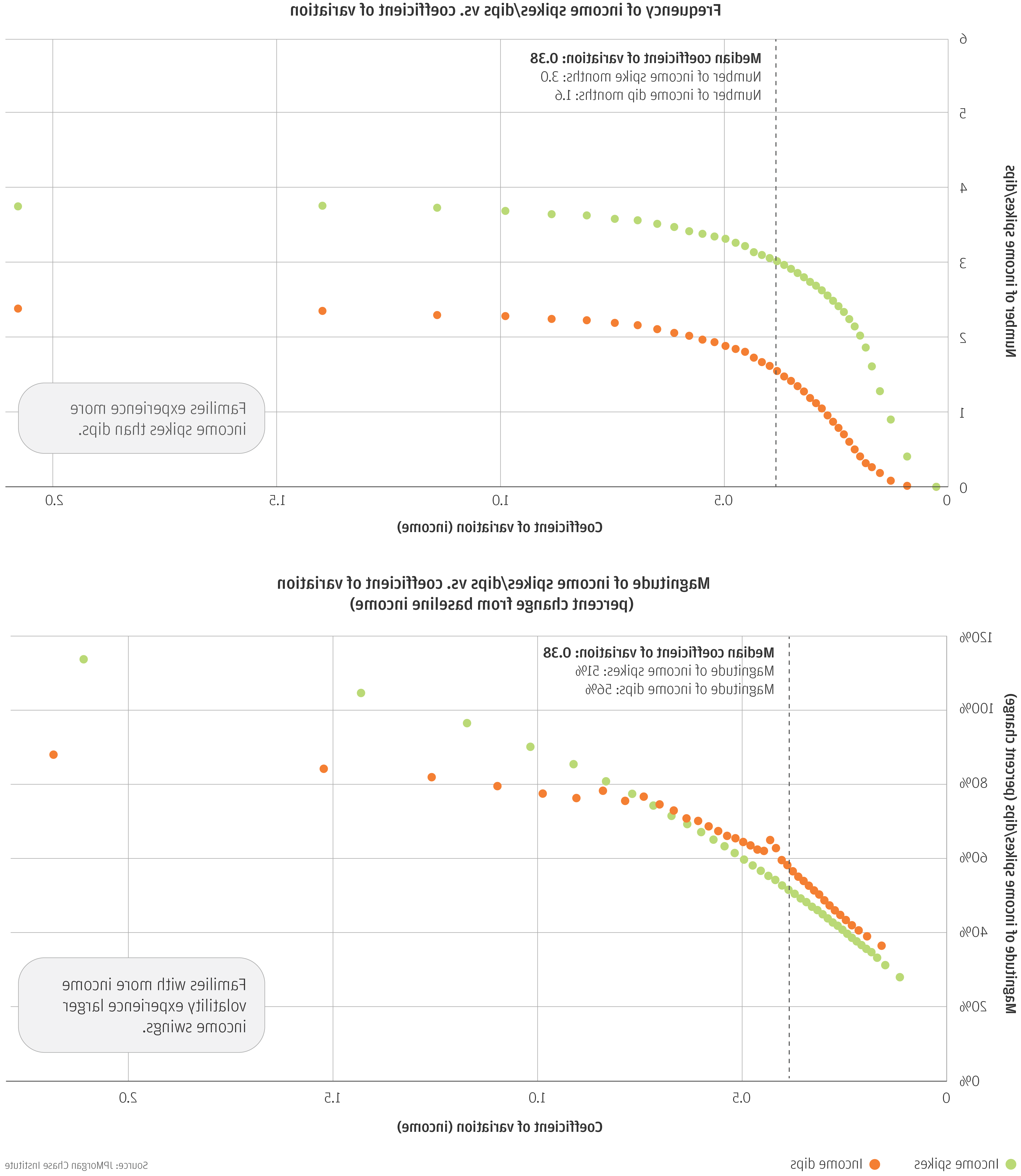

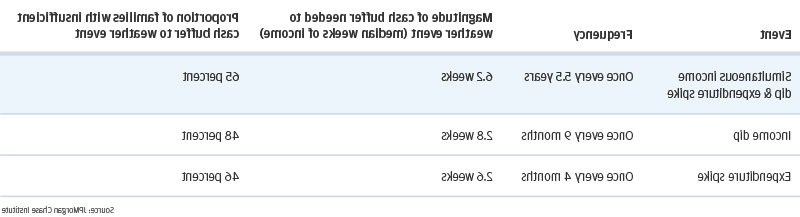

家庭收入和支出的不稳定或不可预测的波动使计划支出变得困难, 偿还债务, 或者决定存多少钱. 管理这些波动, 或波动, 越来越被认为是美国家庭经济安全的重要组成部分. 在之前的12bet官方研究所(JPMCI)研究中, 我们已经记录了家庭经历的高水平收入和支出波动. 在这份报告中, 我们在了解波动性如何影响家庭以及他们需要多少现金缓冲来抵御不利的收入和支出冲击方面取得了进一步进展. 我们探讨了六个关键问题:

我们的研究结果对设计储蓄策略以改善家庭财务健康和弹性具有重要意义. 他们建议,目前可用来帮助家庭抵御收入和支出波动的工具,可以更好地针对个人的现金流进行调整. 仅仅把月收入的一定比例存起来,就可能使一个家庭的现金储备不足, 在现金流为负的月份加剧财务困境,在现金流为正的月份导致储蓄不足. 而不是, 在收入高峰月份,家庭可能需要更积极地获取储蓄机会. 我们为家庭提供经验指导, 财务健康倡导者, 财务顾问, 而政策制定者则需要为家庭提供最低水平的现金缓冲,以抵御不利的冲击. 鉴于稳定对家庭财务生活的健康起着关键作用, 至关重要的是,我们要继续评估美国家庭的收入和支出波动是如何变化的,以及这对家庭财务健康的影响.