我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

本报告探讨了失业保险(UI)在减轻失业的财务影响方面的作用, 家庭经历的最常见的经济冲击之一. 使用160个匿名样本,000大通客户, 这项研究首次对大量失业救济金领取者在失业期间的消费行为进行了全面和高频率的测量. 只有27%的失业者领取失业救济,这是有史以来最低的领取率,而临时劳动力的迅速增长, 本报告为改革失业保险制度和重新设计21世纪社会安全网的工作提供了重要的事实基础.

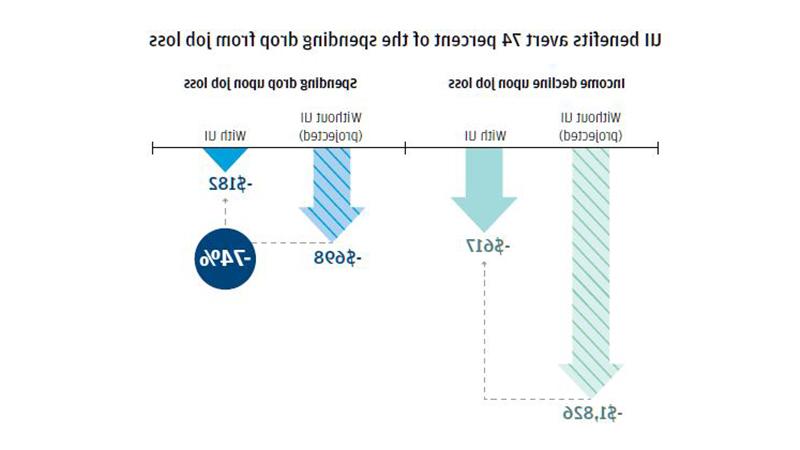

1. 失业保险使因失业导致的家庭收入下降幅度从大约1美元缓和下来,每月826美元——每月收入下降46%——每月仅为617美元——下降16%.

2. 失业只会导致支出下降5%,因为失业救济金会大幅增加支出, 在没有用户界面的情况下避免了74%的潜在下降.

3. 支出下降与收入减少同时发生. 短期失业者的收入和支出在18个月内恢复,但长期失业者的收入和支出仍处于低迷状态. 当失业保险福利不那么慷慨时, 长期失业者会经历更多的经济困难,但也会更快地重返工作岗位.

4. 在所有UI接收者中, 失业会导致可自由支配支出和学生贷款的减少, 但当失业保险到期时,长期失业者几乎削减了所有类别的支出.

5. 拥有高流动性资产的家庭在失业时减少的支出大约是拥有低流动性资产的家庭的一半.

失业的经历几乎是普遍的. 调查显示,超过90%的婴儿潮一代至少经历过一次失业, 和, 每年, 大约四分之一的工作成年人经历过一段时间的失业. 这些人面临着巨大的收入损失. In 薪水、发薪日和在线平台经济,我们记录了家庭经历的高度收入波动. 失业保险(UI)福利为失去工作的个人提供工资替代. 在这份报告中, 我们评估了失业保险在减轻失业的财务影响方面所起的作用, 收入和支出波动的主要来源是什么. 我们的报告首次对美国大量失业者的消费行为进行了全面和高频率的调查.1

虽然失业保险制度的目的是保护工人免受失业的影响, 大多数失业工人没有失业保险. 大约90%的工人的工作类型使他们有资格获得失业保险, 但是,由于种种原因,许多失业者仍然没有资格.2 其他失业者已经用尽了他们的失业救济金. 在总, 全国只有27%的失业人口, 每月大约有200万人, 2015年领取失业保险. 这是自第二次世界大战以来最低的受赠率.3 在一些有特别严格资格要求的州, 比如佛罗里达, 乔治亚州, 和路易斯安那州, 2015年,只有不到15%的失业者领取了失业保险, 相比之下,北达科他州的这一比例超过70%. 失业保险福利的水平和期限也因州而异.4 这些福利通常以每周30- 50%的税前工资为基础,持续六个月或直到个人找到另一份工作.

与 独立承包商快速增长,记录 劳动力参与率低失业人口占总失业人口的比例也在增加 长期失业, 在传统的W-2雇员安排下工作的美国人有资格享受福利的比例, 比如UI, 正在减少. 这些趋势引发了关于未来工作以及如何为21世纪重新设计社会安全网的激烈辩论.

本报告介绍了有关失业保险改革和更广泛的社会安全网的三个关键辩论. 首先,最近有一些政策建议 扩大覆盖范围 为兼职工人和因家庭原因或家庭疾病而必须离职的人提供失业救济金. 我们对这场辩论做出了贡献,基于对高失业救济金和低失业救济金的州的失业救济金领取者的比较,我们估计了失业救济金避免了多少潜在的支出下降. 第二个, 在经济大衰退之后,一些州将领取失业金的最长期限缩短至传统的26周标准以下. 作为回应,支持者们采取了行动 提出了 联邦政府要求各州提供长达26周的福利. 我们可以通过比较2015年提供14周福利的佛罗里达州的支出轨迹与提供26周福利的州的支出轨迹来评估该提案的影响. 最后, 一些提议寻求使社会保障网络更加便携, by, 例如, 建立“个人安全账户,根据雇主按比例缴纳. 我们探讨了流动资产水平(代表个人安全账户的潜在保障)如何与失业后的支出水平相关.

我们的数据集很好地覆盖了UI接收者的财务生活.5 我们从2800万大通银行的支票账户客户中选取了160个匿名样本,2014年至2016年期间,在18个州领取失业保险的1000名大通银行常客. 为了有资格获得失业救济金,索赔人需要在前一年有大量的工作经历. 因此,典型的失业保险受益人是拥有银行账户的中等收入家庭.6 在我们的数据集中,接受直接存入其UI福利的受试者收入相似, 支出水平, 年龄, 并根据公共使用数据集的外部基准检查账户余额, 这表明我们这里的结果可能适用于所有UI接收者.

我们的研究结果表明,在防止短期失业人员的支出大幅下降方面,失业保险非常有效. 我们将我们的结果整理为五个发现. 第一个, 失业保险使因失业导致的家庭收入下降幅度从大约1美元缓和下来,每月826美元——每月收入下降46%——每月仅为617美元——下降16%. 第二个, 失业只会导致支出下降5%,因为失业救济金会大幅增加支出, 在没有用户界面的情况下避免了74%的潜在下降. 第三,支出下降与收入减少同时发生. 短期失业者的收入和支出在18个月内恢复,但长期失业者的收入和支出仍处于低迷状态. 当失业保险福利不那么慷慨时, 长期失业者会经历更多的经济困难,但也会更快地重返工作岗位. 第四, 在所有UI接收者中, 失业会导致可自由支配支出和学生贷款的减少, 但当失业保险到期时,长期失业者几乎削减了所有类别的支出. 最后, 拥有高流动性资产的家庭在失业时减少的支出大约是拥有低流动性资产的家庭的一半.

从2800万大通银行的支票账户持有人中, 我们收集了160个匿名样本,来自18个州的5000个家庭符合以下5个标准.

1. 收到2013年12月之后的第一张UI支票和2015年6月之前的最后一张UI支票的直接存款

2. 连续六个月或更短时间内接受UI

3. 经历了一个获得UI利益7的法术

4. 住在提供26周失业保险的州. 发现3, 我们将这一群体与佛罗里达州的失业救济金领取者进行了比较,后者的福利在2014年持续了16周,在2015年持续了14周

5. 在收据前后的三个月内,他们的支票账户至少有五次流出

我们的样本中, 领取失业救济金的家庭收入中位数为4美元,540, 大致相当于5美元的全国平均水平,106. 在我们样本中的家庭中, 我们通过分析支票账户以及大通银行借记卡和信用卡的流入和流出来研究收入和支出. 我们将收入定义为未明确归类为从其他金融账户转移的所有流入, 我们还将实得劳动收入换算成税前收入. 我们定义的支出包括借记卡支出, 追踪信用卡支出, 消费者债务支付(抵押贷款), 汽车贷款, 非大通信用卡, 以及学生贷款), 账单(e.g. 电力、电缆、保险)和从自动取款机取钱.

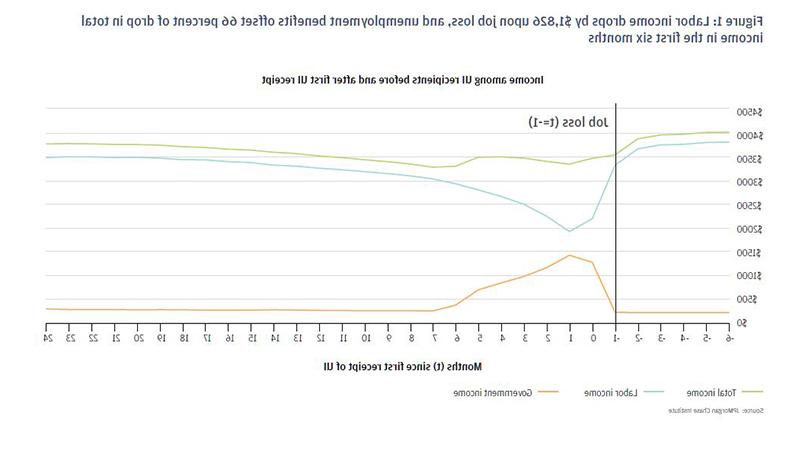

失业会导致劳动收入大幅下降,尽管这种下降通常是短暂的. 图1显示了劳动收入, 政府的收入, 领取失业救济金的人在领取失业救济金的第一个月之前6个月和之后24个月的总收入. 失业时, 通常发生在首次领取失业救济金前一个月, 典型家庭的实得劳动收入减少了1美元,826, 总收入下降了46%.8 在总, 失业保险抵消了1美元,收入损失的百分之九十七, 弥补了损失1美元的66%,劳动所得.9 一旦考虑到用户界面的好处, 平均总收入减少了617美元, 下降了16%, 失业时. 平均总收入在首次收到失业救济金七个月后达到最低点后开始恢复, 但在我们的两年时间框架内不会恢复到失业前的水平. 如图1所示,劳动收入的逐渐回升在很大程度上反映了找到新工作的人口比例的上升.

在失业之后,支出的路径反映了收入的路径(图2). 然而,对支出的影响远小于对收入的影响. 而总收入则因失业而下降16%, 在失业的情况下,总支出只下降了5%——只有182美元. 在第一次收到UI的7个月后,玩家的支出下降了8%,然后在第一次收到UI的24个月后几乎完全恢复。.10

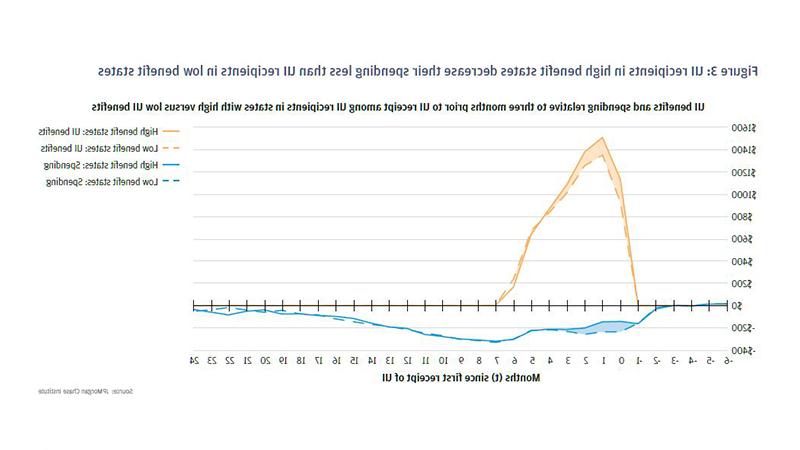

在失业救济金相对较慷慨的州,领取失业救济金的家庭在失业期间的支出减少幅度较小. 估计失业保险福利水平对支出的影响, 我们比较了UI效益高的州, 福利金占家庭总收入的40%, 低失业保险福利的州, 福利金占家庭总收入的34%.11 在高福利州, 每个家庭每月额外获得227美元的失业救济金,失业初期的支出下降幅度较小,为82美元(图3)。. 换句话说, 在失业救济金高出1美元的州,人们在失业开始时的支出下降幅度要小36美分. 这种高福利州和低福利州之间的跨州比较表明,失业保险福利在缓冲失业对收入和支出的影响方面发挥了重要作用.

评估没有领取失业救济金的工人的支出路径, 我们从各州在UI福利水平上的差异进行推断. 第一个, 如上所述, 我们注意到,少支付227美元福利的州,其支出下降了82美元, 这表明人们花费了36%的失业救济金. 第二个, 我们将这个百分比应用于每月的全部UI福利:如果人们花费了全部1美元的36%,423月福利, 这意味着失业救济金使他们的总支出增加了516美元. 换句话说, 在没有UI的情况下, 他们会少花516美元(1美元的36%),423)失业. 第三, 我们观察到,实际上领取失业救济金的人在失业时的支出平均只下降了182美元. 我们推断,如果没有UI福利,支出将减少698美元(516美元加上182美元)。. UI在缓冲失业带来的短期打击方面非常有效. 按百分比计算, 因为UI的好处, 总收入下降了16%,而不是46%, 支出下降了5%,而不是19%. 因此,我们得出结论,失业保险福利减轻了74%因失业而导致的潜在支出下降.12

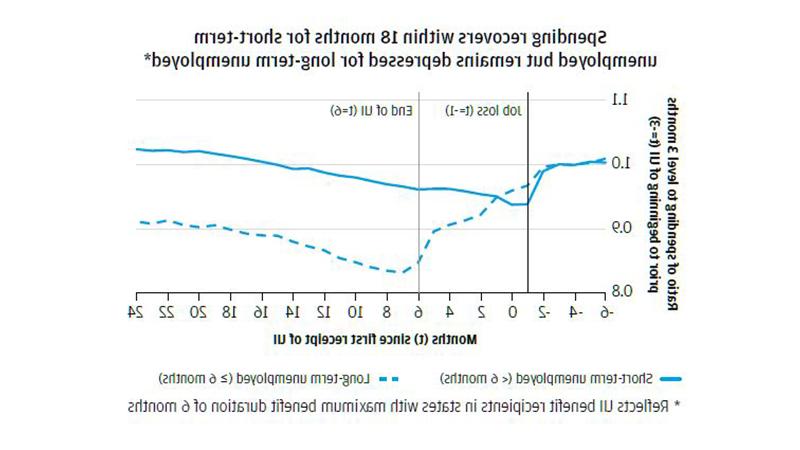

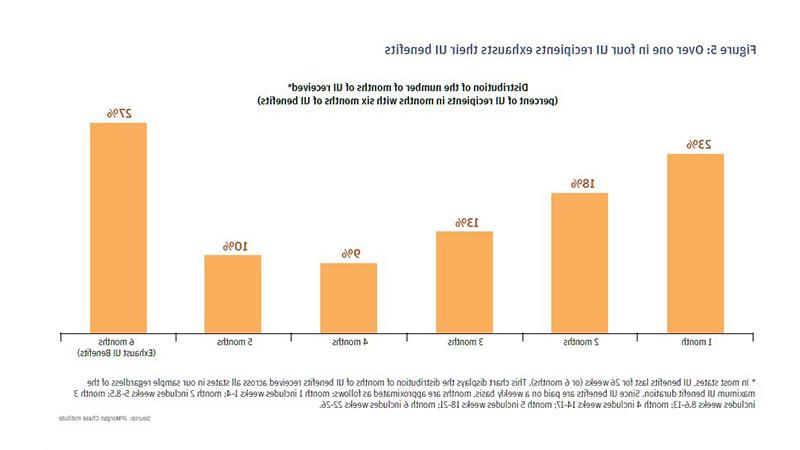

大多数失业期都是短期的,持续时间不超过6个月. UI是按周支付,直到个人找到另一份工作, 所以UI持续时间可以用来衡量求职者找到工作所需的时间. 在我们的样本中,在提供六个月UI福利的州接受UI的人, 23%的受助人在第一个月内找到工作,因此领取一个月或更短的失业救济金, 18%的人接受两个月的UI治疗, 三个月13%, 四个月9%, 5个月10%. 剩下的27%失业6个月或更长时间,并耗尽他们的UI福利(图5)。.

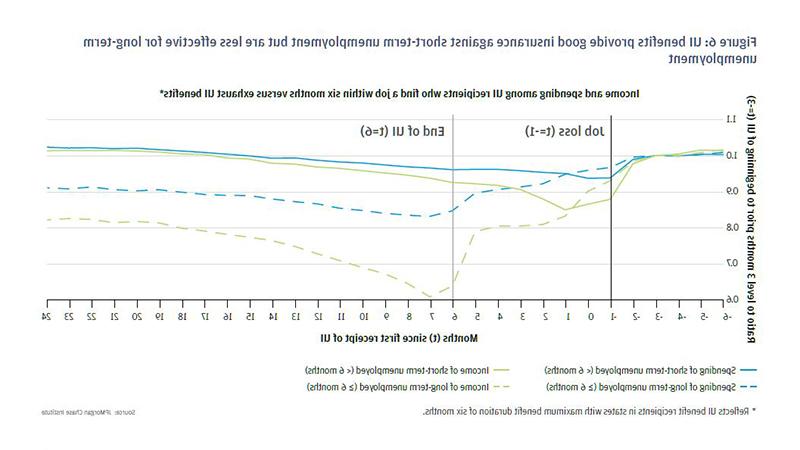

失业保险在缓解短期失业者失业带来的冲击方面做得很好, 但不是长期失业者. 那些在六个月内找到工作的人,其收入下降幅度较小,持续时间也较短(图6)。. 他们的收入在18个月内完全恢复, 可能是因为短期失业者能够更有选择性地选择高质量的工作, highwage工作. 长期雇员, 大约四分之一的失业救济金领取者需要超过六个月的时间才能找到工作, 用尽他们的失业救济金,他们的收入恢复得要慢得多.

与短期失业者相比,长期失业者的支出下降幅度更大. 失业不到六个月的人, 失业导致支出下降6%,并在第16个月开始全面恢复. 对于那些失业超过6个月的人来说,失业后的支出下降了4%. 到第7个月,当失业救济金用完时,支出总额下降了17%, 在此之后,支出开始恢复,但在我们的两年时间框架内不会恢复到失业前的水平.

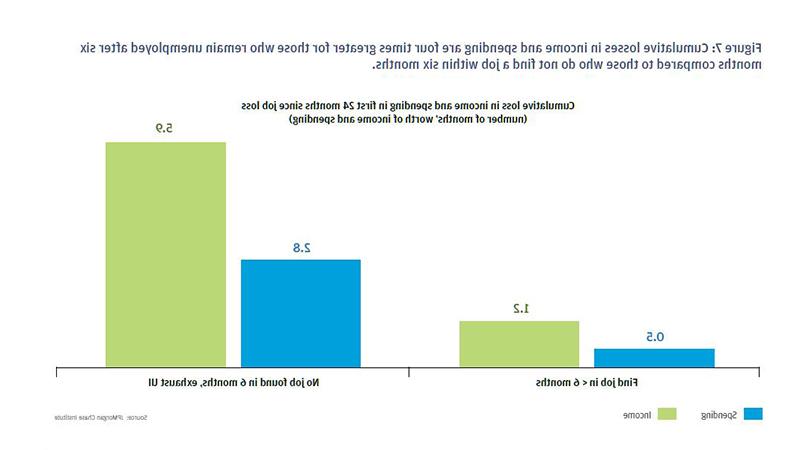

与那些在六个月内找到工作的人相比,六个月后仍然失业的人在收入和支出方面的累计损失至少是那些在六个月内找到工作的人的四倍(图7)。. 失业保险受助人在六个月内找到工作的累计劳动收入损失为8美元,938, 和, 一旦考虑到UI的好处, $4,748美元,也就是一个月的收入. 累积起来,这些人削减了大约半个月的支出. 失业6个月后仍处于失业状态的失业保险受助人的累计劳动收入损失要大得多,为32美元,669年和, 一旦考虑到UI, $21,或超过五个月的收入. 这意味着在两年的时间框架内,将有超过两个月的支出减少.

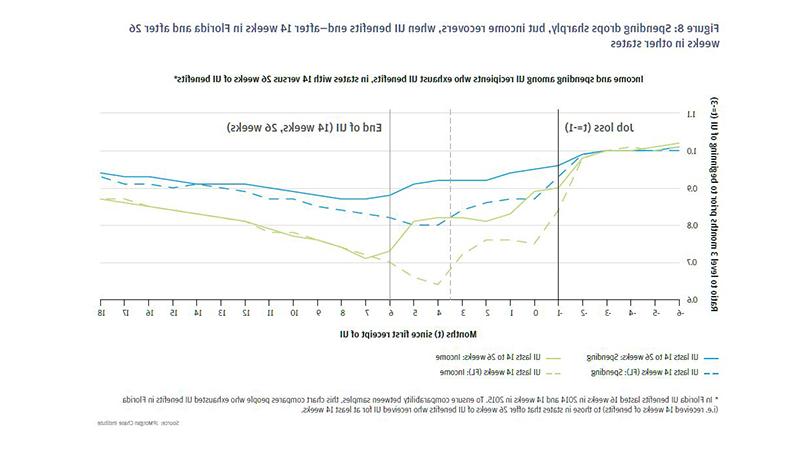

佛罗里达州与其他州的比较表明,失业救济金直接影响失业期间的收入和支出. 在我们样本中的州中, 佛罗里达州提供独特的低失业保险福利:最长的福利持续时间与失业率挂钩,2014年为16周, 2015年14周, 和 12 weeks in 2016; 和 real benefit levels have fallen by one-third since 2002. 图8比较了佛罗里达州用尽UI福利的UI受益人的收入和支出, 哪个公司在2015年最多只支付了14周的福利, 那些提供26周失业救济金但领取失业救济金至少14周的人. 与其他州(1423美元)相比,佛罗里达州的失业救济金(1010美元)也低得多。. 结果是, 佛罗里达州的平均收入在失业后急剧下降,但在失业救济金开始发放四个月后开始恢复, 而在其他州,他们在六个月后开始恢复. 因此,收入恢复的时间与失业救济金的持续时间一致.

各州削减开支的深度和时机与收入的变化密切相关. 在佛罗里达, 失业救济金领取者在失业后立即削减了13%的支出,而在享受六个月失业救济金的州,这一比例仅为5%. 当UI福利用完时, 在佛罗里达州,受助人在第四个月进一步削减开支,共计20%,在其他州,在第六个月削减12%. 在佛罗里达州,收到失业保险后18个月内的累计支出损失相当大(2).6个月的支出)到其他州(1.7个月的支出).

佛罗里达州的失业救济金不那么慷慨, 在水平和持续时间方面, 似乎导致支出下降比典型的州大49%.13 尽管佛罗里达州的收入和支出削减幅度更大, 收入和支出在12个月后呈现出类似的复苏路径. 这种跨州的证据表明,佛罗里达州更快的再就业并不一定会导致工作质量的提高.

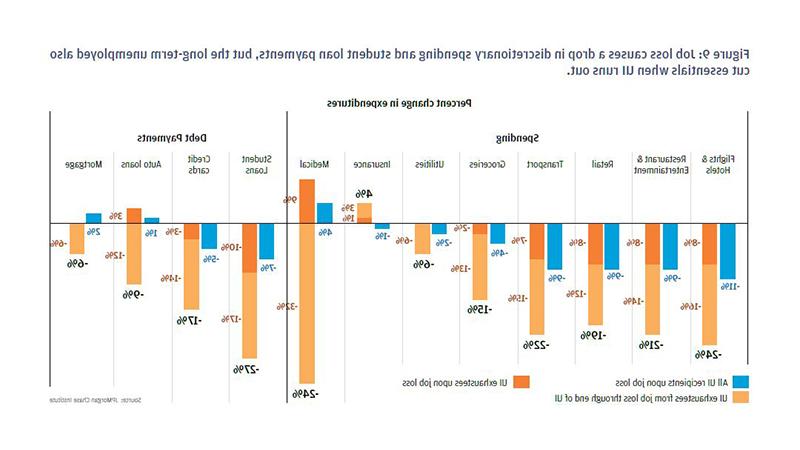

在失业开始时,可自由支配的支出急剧下降. 机票和酒店费用, 餐饮娱乐, 零售, 和运输, 下降了9%或更多(图9). 在与工作相关的物品上花费的减少有助于解释这些模式. 当有人停止工作时, 他们不再需要每天支付诸如上班的汽油和在自助餐厅买食物之类的费用. 在失业时领取失业保险的人当中, 与工作无关的商品,如杂货和公用事业的支出略有下降. 向保险公司支付的费用和自付医疗费用实际上随着失业而增加, 可能是因为雇主赞助的医疗福利到期了.

失业保险受助人在六个月内找不到工作并用尽失业保险福利金的人将面临严重的物质困难. 在图9中,我们将UI开始时的支出下降与UI收益耗尽时的额外支出下降汇总在一起. 当失业救济金用完时,人们会大幅削减可自由支配的支出类别:机票和酒店支出, 餐饮和娱乐, 零售, 交通运输下降了19%甚至更多. 然而, 当失业救济金用完时,人们也会削减生活必需品——他们在食品杂货上的支出下降了15%, 甚至医疗支出也下降了24%.14

失业救济受助人在失业时不会削减大多数类型的债务支付. 最终, 长期失业者适度削减信用卡支出(17%), 汽车贷款(9%), 当失业救济金用完时,抵押贷款(6%). 主要的例外是学生贷款, 在失业时下降7%,在失业救济金到期后长期失业者中下降27%. 一种可能的解释是,抵押贷款和汽车拖欠(收回)以及信用卡拖欠(失去流动性缓冲)的后果比学生贷款拖欠的后果更严重. 除了, 以收入为基础的还款政策可能允许一些州的人们在收入下降时暂停或减少学生贷款的支付.

失业时支出的下降幅度远小于总收入的下降幅度(5%对16%), 那么家庭如何弥补差异呢? 我们看到一些证据表明,人们正在使用更多的信贷产品,但不足以弥补全部差额. 如上所述,债务支付仅略有下降. 在收到UI期间,人们平均每月多借19美元的信用卡. 因为人们没有使用正式的信贷, 他们一定是在动用自己的流动资产,或者从自己的社交网络中借款. 事实上,在收到UI期间,支票账户余额每月减少43美元. 来自外部账户的资金流入每月增加16美元,这要么是来自家庭非大通账户的转账,要么是来自朋友和家人的捐款或贷款. 在失业期间,家庭可能正在使用未被观察到的资源来维持他们的支出.

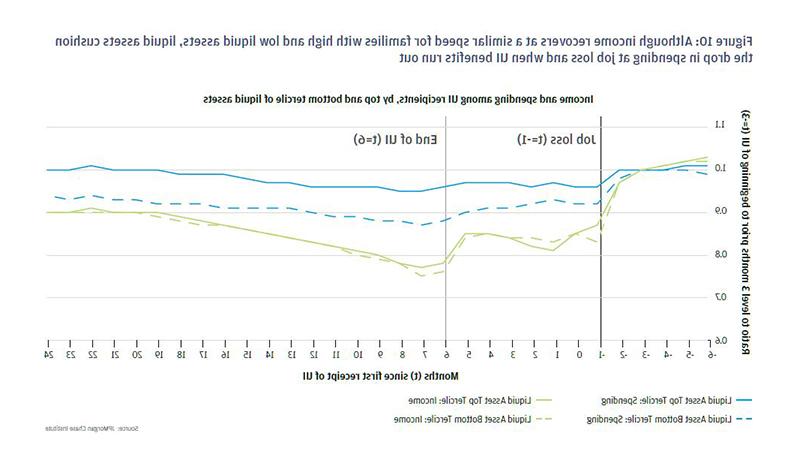

我们探讨了私人基金作为代理的使用,以了解如果他们能够获得更多的便携式福利(如个人安全账户),这对个人来说可能意味着什么. 流动资产在一定程度上缓解了与失业相关的支出下降. 我们衡量一个家庭的流动资产缓冲,作为他们估计的流动资产与失业前每月支出的比率,并将家庭分组为三组. 图10显示了拥有不同资产缓冲的家庭的收入和支出. 各资产类别失业造成的收入损失非常相似, 但流动资产持有与支出下降的程度密切相关. 失业时, 流动资产低的家庭(在流动资产方面处于倒数三分之一)削减了8%的支出, 而拥有高流动性资产的人只削减了4%的支出. 当失业救济金用完后,这些群体的支出模式会进一步分化——流动资产低的家庭总共削减了13%的支出,而资产高的家庭总共只削减了5%.

流动资产在帮助平稳消费方面的效果如何? 作为一个比较点, 根据2013年消费者财务调查, 在拥有支票账户的有工作的家庭中,流动资产从底部阶梯上升到顶部阶梯与大约30美元有关,流动资产增加了1万美元. 将我们对大通样本中流动资产的底部和顶部的UI接收者的支出估计应用于流动资产的全国分布意味着30美元,流动资产每增加1000美元,就会产生与每月增加227美元失业保险福利相同的消费平滑改善.15 换句话说, 增加100美元的失业救济金对支出的影响与增加大约8美元的效果相同,流动资产. 尽管资产持有和支出下降之间的关系并不一定是因果关系, 这一计算表明,失业救济金比持有流动资产更有效地平滑失业期间的支出.

研究失业保险受益人的收入和支出行为,揭示了失业保险在减轻失业带来的困难方面的作用,其中既有好消息,也有坏消息. 我们论文的好消息是, 平均, 失业救济金为接受失业救济金的短期失业家庭减轻了大部分打击. 在失业开始时,支出不会下降太多, 下降主要集中在可自由支配的支出类别. 在接下来的几个月里,收入和支出都恢复了. 对于那些领取失业保险的人来说,福利在减轻困难方面发挥着关键作用.

然而, 目前,失业保险只覆盖了27%的失业工人, 扩大资格可能会帮助更多的失业人员平稳消费. 的增长 其他工作安排 在过去的二十年里,有资格申请失业保险的人数减少了, 导致UI接收量降至历史最低水平. 改革失业保险资格要求,以反映当今的劳动力市场,并允许更多人参与,将大大扩大失业保险的积极影响, 尤其是那些流动性资产缓冲有限的国家.

即使资格扩大,长期失业者仍然经历着巨大的困难. 当福利耗尽时,支出急剧下降, 这表明,福利耗尽需要对经济惯例进行大规模调整. 包括杂货和医疗保健在内的各种类别的支出都在下降, 这表明在福利金用完后,家庭的幸福感会显著下降. 进一步, 尽管失业人数每增加一个月,失业救济用尽的可能性就会越来越大, 数据显示,用户界面耗尽时的消费下降是突然的. 家庭通常不会为失业救济金的耗尽做好准备.

超越资格, 失业救济金的持续时间和水平也会影响失业者的支出. 佛罗里达州的失业救济金领取者(该州提供的失业救济金在最高水平和持续时间方面都不如大多数州慷慨)比其他州的失业救济金领取者经历的困难更多. 这表明,在所有州确保最低周数的失业救济金(e.g.(26周)将减轻一些地方的困难. 一个考虑因素, 然而, 是在失业保险福利不那么慷慨的时候吗, 人们会更早地回去工作. 因此,这些发现指出了政策制定者在改革失业保险福利时必须权衡的潜在权衡, 即是缩短再就业时间,还是缓解更多的经济困难

最后, 我们的数据表明,促进流动资产积累不太可能是帮助人们在失业期间顺利支出的充分途径. 我们计算了从底层流动资产到顶层流动资产, 哪个和大约30美元有关,流动资产增加了1万美元, 在消费平滑方面的改善与每月增加227美元的失业救济金相同. 政府政策不太可能激励或组织如此大规模的资产积累, 这意味着有针对性的福利,如失业保险,作为社会安全网的一部分,将继续发挥作用.

失业保险是我们当前社会保障网络的一个重要组成部分,在减轻失业对收入和支出的影响方面发挥着重要作用. 家庭严重依赖失业救济金,当救济金用光时,他们就会遭殃. 随着独立工作的增加,失业保险是越来越少的美国人可以享受的福利. 这里提出的事实基础可以帮助为改革UI和制定其他措施以应对这些新挑战提供信息.

我们感谢David Wasser出色的研究协助和Kevin Feltes的写作帮助. 我们还要感谢整个12bet官方研究所团队和12bet官方智能解决方案数据专家团队的贡献和支持, 没有他们,这项研究是不可能的.

我们也感谢学术和政策专家提供的宝贵意见, 包括Jonathan Morduch的有用建议, 和Ed Dullaghan, 韦恩虽然, Scott Schuh分享了与UI系统和支付系统相关的制度知识.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 还有来自全公司的支持,尤其是彼得·谢尔, Len Laufer, 马克斯Neukirchen, Joyce Chang, 马特撤离, 朱迪·米勒, 亚历克西斯·巴塔永(Alexis bataillon)拥有资源和支持,开创了一种新的方法,为全球经济分析和洞察力做出贡献.