我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

在3月13日宣布全国紧急状态几个月后, 2020, 2019冠状病毒病大流行继续以前所未有的巨大方式影响经济和家庭财务. 在3月和4月政府关门期间,家庭支出最初大幅下降。Cox等人 ., 2020),慢慢地 恢复. 经济上最脆弱的家庭受到的影响最大 低收入人群 和 黑人和拉丁裔工人 面临最高的失业率. 作为回应,政府出台了大规模的《12bet官方》(CARES Act),通过刺激支票来增加收入和促进经济活动, 扩大失业救济, 以及工资保障计划. 先前的研究已经证明,流动性储蓄对于在不确定时期维持金融弹性的重要性(Farrell等人,2019; Farrell等人,2020). 这些不同的力量对家庭流动储蓄的净影响是什么? 总的统计数字表明……的存款有所增加 家庭和非营利组织 自2020年3月以来,中国银行和商业银行的利率都有所下降,但中国银行的情况如何 中位数 家庭,特别是低收入家庭?

我们分析了2019年至2020年10月期间支票账户余额的趋势,以了解疫情和这些政府干预措施如何影响各个收入阶层的家庭财务状况. 作为高流动性资产, 支票账户通常是家庭抵御金融冲击的第一道防线. 提供分发也很重要, 以家庭为中心的账户余额趋势, 这可能被存款水平的公共统计数据所掩盖. 我们通过基于大通个人支票账户每日余额的独特数据资产来解决这些问题. 数据资产遵循1的帐户余额.全美有800万个家庭.S. 自2018年12月以来,谁一直是活跃的支票账户用户.[1]

中心测量:均值vs. 中位数

我们使用两个指标来评估报告中的余额:

这两个指标都用来帮助我们理解样本中典型家庭的平衡. 我们用均值作为起点, 以便与其他依赖均值的公开数据进行比较. 然而,使用手段可能会产生误导. 这是发行版经常出现的情况 正偏态分布 大多数观测值落在一定范围内的情况, 少数大的异常值也存在). 在这种情况下, 平均值会被异常值夸大, 也许不能反映出一个典型家庭的平衡. 然而,中位数对异常值或正偏度并不敏感. 因此,它是评估支票账户余额和其他财务结果的一个有用的附加措施.

发现1:在2020年4月经济影响支付计划实施后,支票账户余额中位数增长了65%,自5月以来持续下降, 失去一半的初始平衡收益.

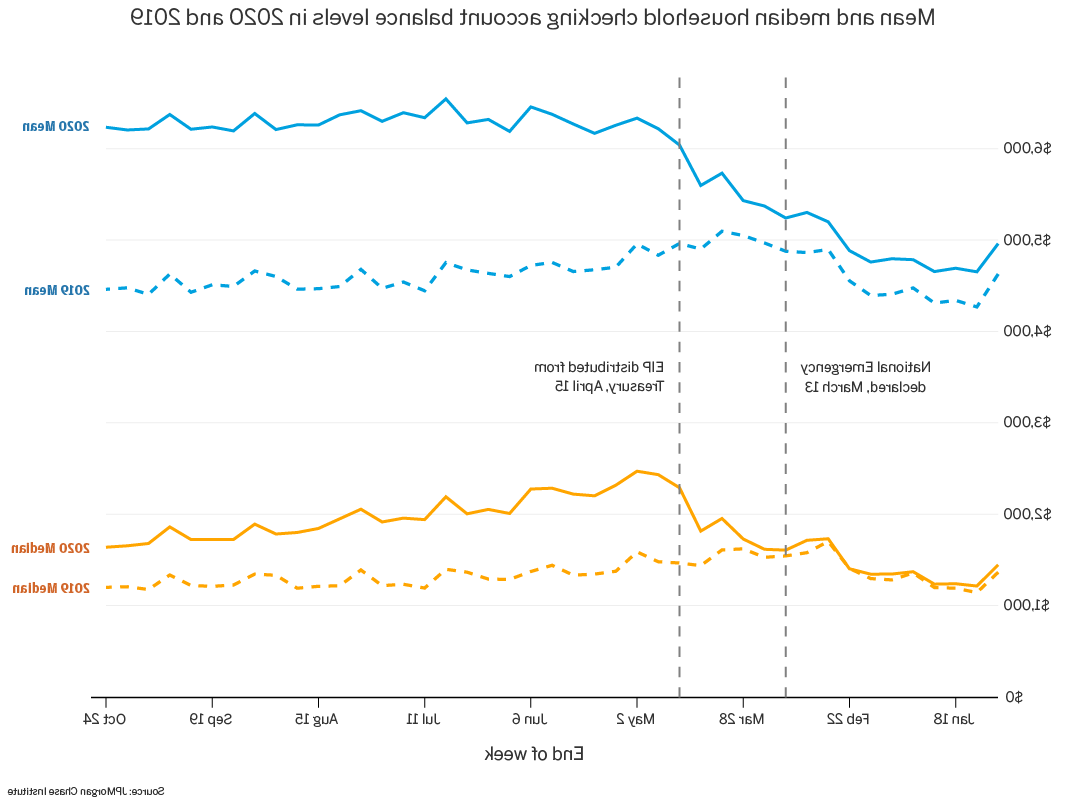

图1显示了2019年和2020年期间支票账户余额的均值和中位数轨迹. 这两项指标都显示,2020年4月的余额将大幅增加, 这与2019年的季节性趋势不同. 这种账户余额增长始于4月初, 在经济影响付款到来之前, 最初是受3月和4月政府停摆期间消费者支出大幅下滑的推动。Cox等人., 2020). 4月15日之后,余额急剧增加, 当家庭开始收到经济影响金时.[2] 在整个夏季,平均余额保持在较高水平, 而余额中位数无论从绝对值还是相对于2019年的趋势来看,都显示出明显的下降趋势. 与2019年相比,余额中位数在今年春季的最高点上涨了约900美元. 十月底, 与前一年相比,这些余额缓冲已减少到大约450美元. 换句话说, 到九月底, 中位数余额在4月份损失了最初余额收益的50%.

图1:2020年和2019年的平均和中位数家庭余额水平

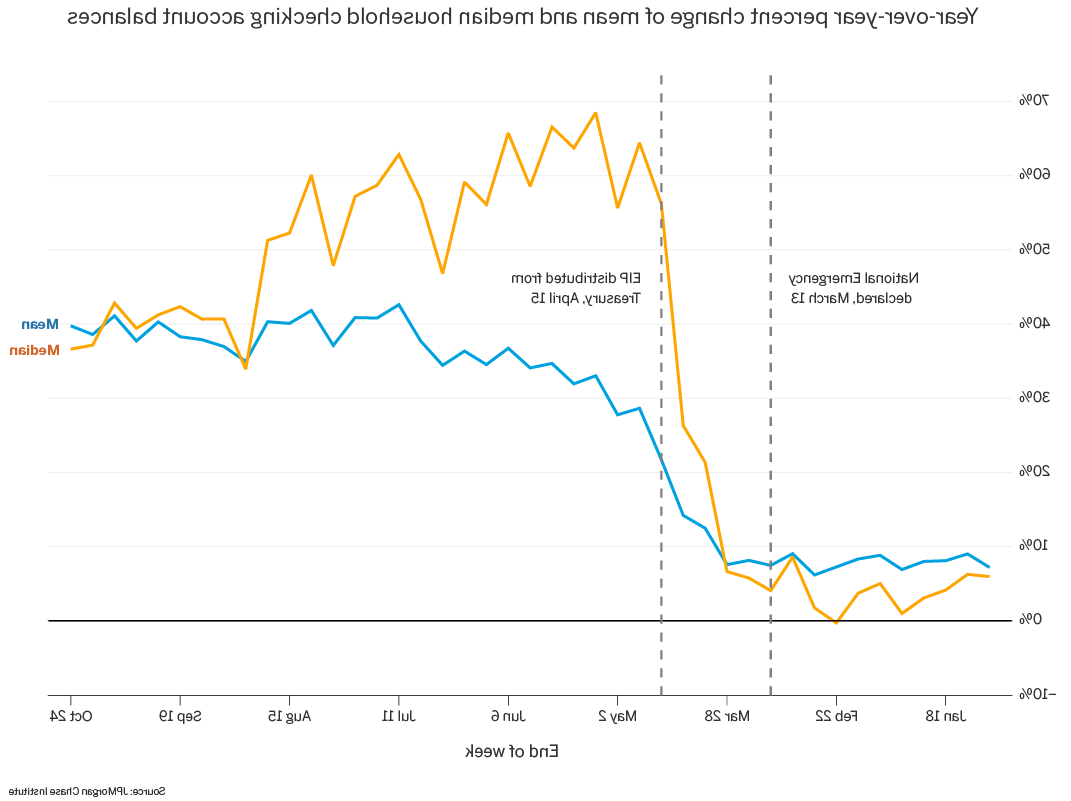

在逐年变化的基础上,平均值和中位数显示出不同的轨迹. 4月份的初始余额增长中值(约65%)大于平均值(30%)。. 平均家庭余额的同比增长继续从4月份增长后的30%上升到夏末的大约40%. 与此同时, 与去年同期相比,余额中位数的百分比变化从4月份约70%的高点降至10月底的约40%. 因此, 尽管他们的发展轨迹不同, 截至10月底,平均和中位数余额都保持在大约40%的高位. 重要的是, 这些不同的轨迹表明,余额较高的家庭继续持有和积累资产, 而处于平衡分配低端的家庭则经历了资产基础的减少.

图2:家庭平均和中位数余额的同比变化百分比

这种分布观点与我们从国家统计数据中所能理解的有所不同. 例如,联邦储备系统的数据显示 所有商业银行的存款 到5月中旬上涨了大约20%,并在10月底一直保持在这一高位. 这一总体统计数据可能表明,大多数典型家庭在整个夏天和初秋都能够保持稳定的现金缓冲. 与此形成鲜明对比的是, 同时我们也显示,自5月份以来,平均余额一直保持稳定或上升, 自4月份以来,中等收入家庭的支票账户余额一直在稳步下降. 这表明,典型的家庭是, 事实上, 不断消耗他们的现金储备, 由于高平衡家庭在驱动手段方面的影响,在总体统计中被掩盖的一种模式.

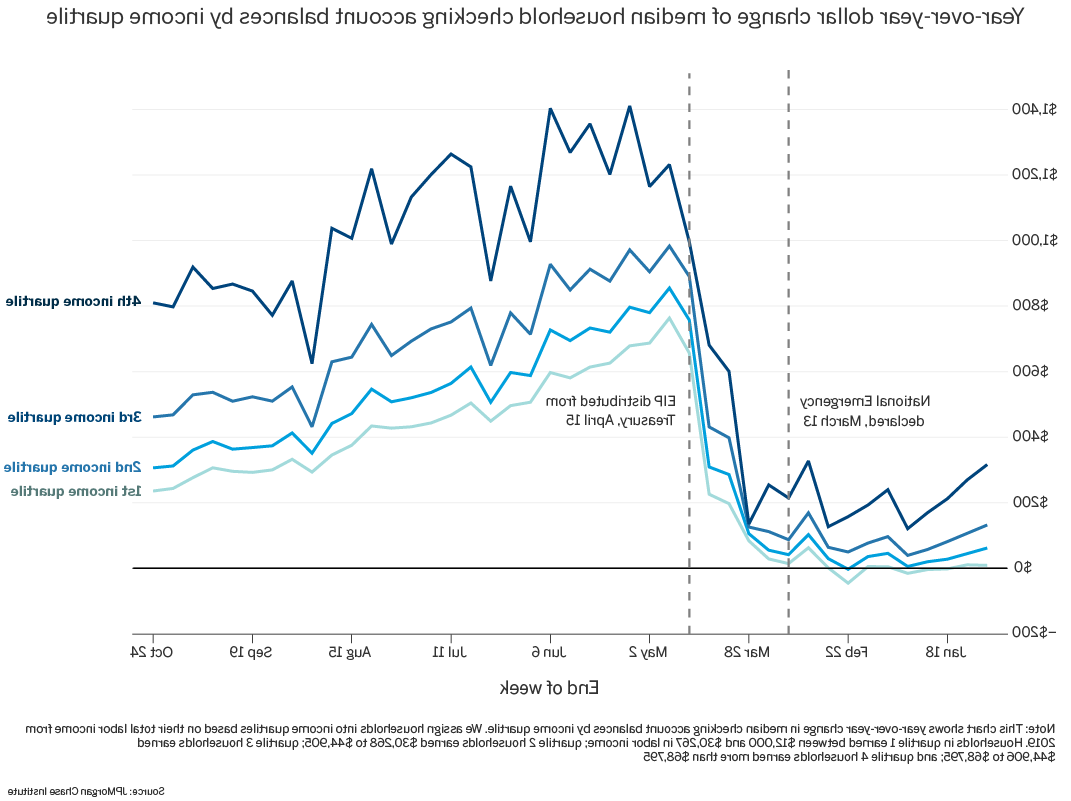

发现2:与高收入家庭相比, 4月份,低收入层的中位数余额比去年同期增加幅度最大,但减少幅度却是自4月份以来最大的.

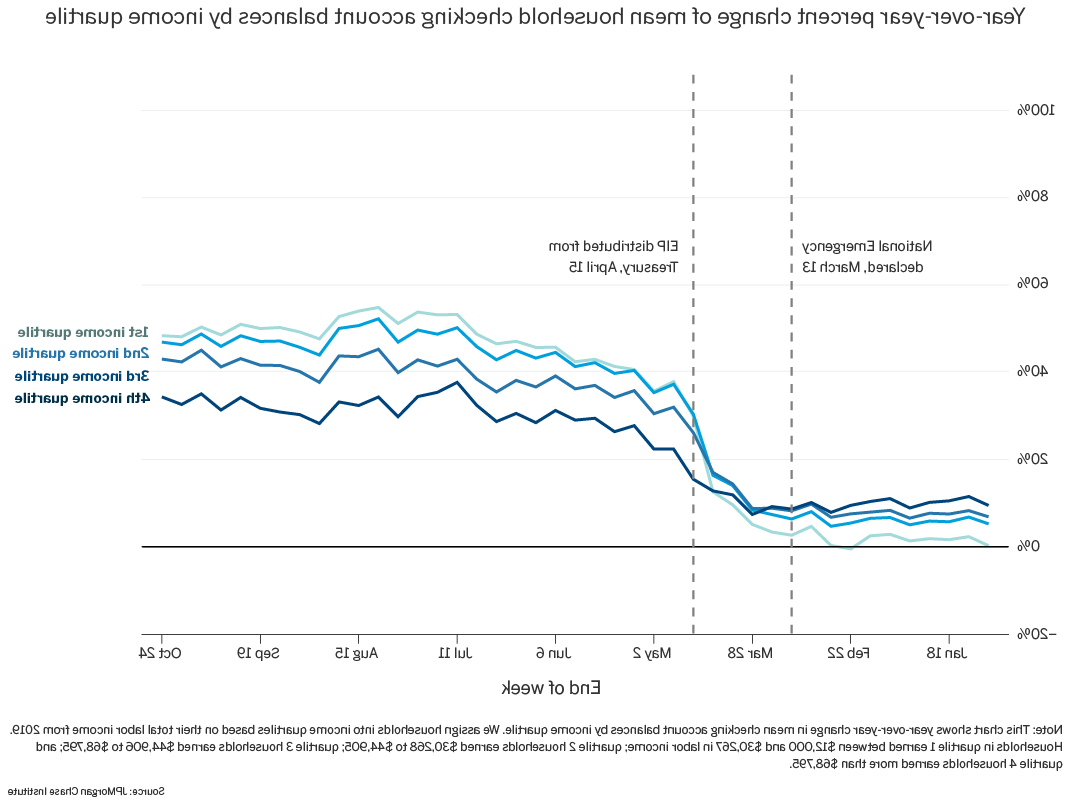

按收入区分年度余额变化, 以美元计算,高收入家庭的余额增幅最大, 而低收入家庭的增幅最大.[3]跨收入群体, 我们观察到平均余额在4月份大幅增长,随后整个夏季缓慢增长,最终达到平稳期. 最低收入家庭的余额增幅最大, 到10月底,与2019年相比上涨了约50%, 与收入最高的家庭相比, 增长率在35%左右.

图3:按收入四分位数划分的平均和中位数家庭收支余额的同比变化百分比

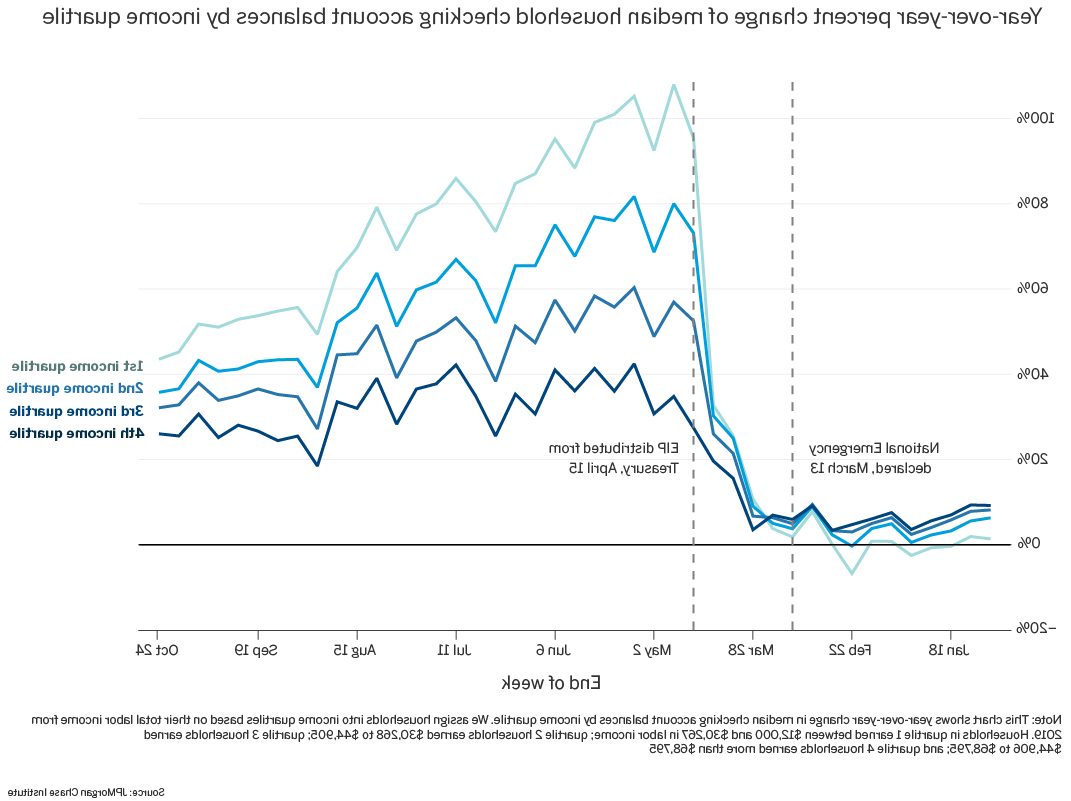

中位数趋势与平均值的差异最为明显的是低收入家庭. 4月份,低收入家庭的初始余额增幅最大——收入四分之一家庭的增幅约为100%——但10月份收入四分之一家庭的增幅下降最多,约为45%. 与此形成鲜明对比的是, 4月份,收入四分之一家庭的余额中值增加了大约40%,到10月底,余额中值下降了大约25%.

值得注意的是, 以美元计算, 这些趋势转化为高收入家庭余额的较大绝对变化. 与2019年相比, 收入最高的家庭的平均余额增加了约1美元,今年春天的最高点是300美元, 相比之下,最低收入者只有700美元. 十月底, 收入四分之一组的余额缓冲减少到大约800美元,收入四分之一组减少到250美元. 换句话说, 到十月底, 与前一年相比,收入最高的人损失了38%的收入, 而最低收入者则损失了64%的收入. 如果这些趋势继续下去, 我们预计,低收入家庭将比高收入家庭更快地耗尽他们的账户余额.

图4:按收入四分位数划分的家庭余额中位数的年度美元变化

总之, 我们发现,自2020年4月的高水位以来,低收入家庭的支票账户余额中位数下降最快. 也就是说,在每个收入四分位数内,平均余额都在逐年增加. 换句话说, some families have continued to experience gains in balance levels relative to previous years; but the 中位数 family has experienced a decrease in their checking account balances, 失去了今年早些时候经历的同比增长. 这两个指标显示的余额都比前一年有所增加, 但中位数的下降轨迹表明,4月份余额的增长可能很快就会耗尽.

有几种可能的解释可以解释平均和中位数平衡的不同轨迹. 首先是失业救济金的增加. 由于《12bet官方》规定的每周600美元的补助,低收入家庭的失业人数最多,失业救济金的增幅也最大. 结果是, 截至7月底,许多低收入家庭领取的失业救济金超过了失业前的收入. 尽管他们 增加支出 在这段时间里, 余额也增加了 在领取救济金的失业工人中. 未使用的失业救济金可能会导致低收入家庭支票账户余额的更大比例增长. 如果一小部分人口(10%到20%)获得较高的失业救济金,而中位数家庭没有,这可能导致平均和中位数平衡的趋势分化.

第二种解释可能是,一部分人口——不成比例的高收入家庭——经历了支出的下降,其幅度超过了收入的下降. 事实上, 与低收入家庭相比,高收入家庭的支出下降幅度更大,复苏速度也更慢(Cox等人 ., 2020). 类似的, 一些家庭可能已经能够利用贷款延期,停止支付他们的学生贷款, 抵押贷款或其他消费债务, 使他们能够比中等家庭更大程度地保持流动性.[4]

最后一个, 虽然不太可能, 可能是总流动资产中位数的趋势实际上反映了总流动资产均值的趋势, 但中产阶级家庭只是增加了他们在支票账户之外的储蓄比例. 换句话说, 一小部分家庭可能会把所有的现金都留在支票账户里, 拉升平均值, 而中等家庭, 流动资产也在增加, 减少他们支票账户中流动资产的份额吗. 我们认为这种情况不太可能发生,因为我们观察到所有大通银行存款账户的月末总余额趋势与我们观察到的月末支票账户余额趋势非常相似. 我们不能排除这种可能性, 然而, 因为我们没有一个关于家庭流动资产总额的镜头.

为什么重要:

在2020年的大部分时间里,《12bet官方》导致家庭现金余额增加. 截至2020年10月, 家庭支票账户余额仍比去年同期高出40%. 这意味着家庭还没有花光所有的福利. 这些现金可能使家庭能够在失业和其他收入下降的情况下平稳消费.

也就是说, 中位数余额正在下降,尤其是低收入家庭. 这表明中位数家庭正在花费他们在新型冠状病毒肺炎。期间积累的现金缓冲. 此外,如果目前的趋势继续下去, 在接下来的几个月里,随着救济计划的到期,许多家庭可能会在经济上变得脆弱. 根据《12bet官方》,补充失业救济金已于7月终止, 而且大多数州已经耗尽了联邦应急管理局用于工资损失援助的资金. 《12bet官方》下的其他救济项目将于12月底到期, 包括贷款延期条款和流行病失业援助计划, 哪一个扩大了失业救济的资格,并代表了失业救济申请的最大份额. 最终, 没有进一步的政府支持或显著的劳动力市场改善, 许多家庭可能会耗尽他们积累的储蓄缓冲, 让他们选择削减开支或拖欠债务或租金.

对家庭部门的分配观点对于了解大流行期间典型家庭的财务结果至关重要. 家庭余额中位数的趋势强调,仅仅依赖总体统计数据可能掩盖了典型家庭财务状况的重要变化. 自4月份实施EIP以来,商业银行存款总额和家庭平均余额一直在上升,且基本保持稳定. 中位数, 然而, 但情况却截然不同:在EIP支付时,余额中位数同比增长了70%,但此后一直在下降. 此外,对存款的汇总统计 家庭和非营利组织 此外,商业银行不会将家庭的结果与其他部门区分开来. 事实上,12bet官方研究所最近的一份报告显示 新型冠状病毒肺炎。期间的小企业费用 显示,从7月到9月,余额中位数同比保持上升, 与本报告中观察到的家庭余额中位数趋势不同. 这表明了分别检查家庭和其他经济部门的财务结果的重要性, 以及这些结果分布的趋势, 为了了解大流行和政策对典型家庭的影响.

确认:

首先也是最重要的, 我们感谢Tanya Sonthalia和刘玉宁对报告的杰出分析贡献. 我们还要感谢的rese Bonomo, 娜塔莉·考克斯, 彼得Ganong, 安娜Garnitz, 伯纳德•何, Sruthi饶, 陈赵, 克里斯Knouss, 以及Preeti Vaidya,感谢他们一路以来的支持和贡献.

如果没有12bet官方消费者和社区银行的合作伙伴以及企业技术数据专家团队的辛勤和持续的支持,这一努力是不可能实现的, 包括, 但不限于布莱恩·马多克斯, Kyung Cho-Miller, 迈克尔·阿基拉, 阿尔伯特·雷蒙德, Breann Zickafoose, 斯科特·多兹, Jay Mathuria, 罗马帕特尔, 安德鲁·戈德堡, 德里克-, 安东尼·鲁伊斯, 苏雷什Devarar, 拉维Tummalapenta, 杰夫Hamroff, Senthilkumar Gurusamy, 和梅丽莎·戈德曼. 这个项目, 其中包含的内容远不止报告本身, 也得到了12bet官方研究所团队内部合作伙伴不可或缺的支持, 包括伊丽莎白·埃利斯, Alyssa Flaschner, 卡洛琳戈尔曼, 考特尼黑客, 莎拉屈尔, 卡拉里克斯, 颊严厉, Parita沙, 哈雷Dorgan, Mackenzie史密斯, 和特里梅因·史密斯.

最后,我们要感谢12bet官方首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 还有来自整个公司的支持,尤其是彼得·谢尔, 马克斯Neukirchen, Joyce Chang, 玛丽安湖, 詹妮弗Piepszak, Lori啤酒, 德里克·沃尔德伦, 朱迪·米勒——该研究所拥有资源和支持,开创了一种新的方法,为全球经济分析和洞察力做出贡献.